- �ɰ�����

- ���^����

- �_������

- ���H����

- �۰Ľ���

- �r�����I(y��)

- �𡡡���

- �����^��

- Ͷ�Y�@�^(q��)

- �a�I(y��)����

- �^(q��)��

- �ɰ�����ͨ��

- ���Q��(sh��)��(j��)

- ���Q��Ҏ(gu��)

- �ɰ����Q����ӛ

���A�W-ؔ���l��

�Ѻ�-ؔ���l��

����W-�����l��

�W��-ؔ��

���¾W-ؔ���l��

�Ż�-ؔ���l��

�Ї��_�̾W

��֮ͩ

�rֵ�Ї�

TOM-ؔ��

�_֮��

�Ї����H���\�W

���H���Y���վW

�㽭�ھ�-���̾W

ؔӍ�W

��߅�W

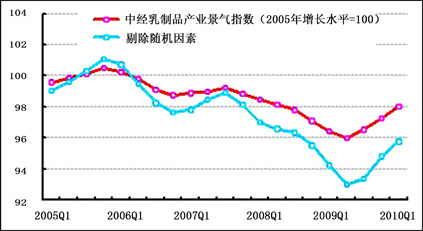

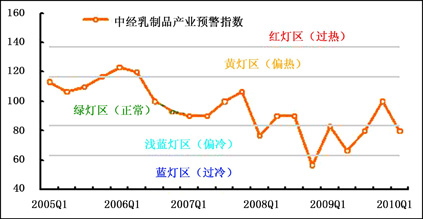

2010��һ�����н�����Ʒ�a�I(y��)����ָ��(sh��)���

����2010��һ���ȣ��н�����Ʒ�a�I(y��)����ָ��(sh��)��98.1�c��2005�����Lˮƽ��100�������ϼ�������0.8�c��������ͬ�����1.6�c���н�����Ʒ�a�I(y��)�A��ָ��(sh��)��80.0�c�����ϼ����½�20�c��̎�ڡ��\�{��^(q��)�����\�С�

����һ���ȣ�������Ʒ�ИI(y��)�����~��͏ĘI(y��)�ˆT��ָ�˼��ٻ�ů���⣬����Ʒ�ИI(y��)�����~���������~�������~�̶��Y�aͶ�Y��ָ�����پ��в�ͬ�̶Ȝp�������ǣ���ǰ�҇�����Ʒ�ИI(y��)�֏������İl(f��)չ���^��δ��׃���ИI(y��)���������������C�ķ���l(f��)չ��

�����ľ���ָ��(sh��)�����a��r�Ͱl(f��)չڅ�ݿ�������Ʒ�ИI(y��)���a�������^���ã���I(y��)̝�p���^�m(x��)�sС���ИI(y��)����ָ��(sh��)�����ӿ졣�����谷�¼��l(f��)���Ժ�����Ʒ�ИI(y��)�Mһ���ӏ��|�����O������Ҫ��������؞���䌍���P�a�I(y��)���ߣ��ӿ����M��Դ���ؽ��O�ͮaƷ�|����ȫ�����wϵ���O�ϣ����e�O���M�Y���{������I(y��)�����a�����ž������S���a�I(y��)�l(f��)չ���A��얹������Լ�����Ʒ�Ј���ů�����M���������ӣ�����Ʒ��I(y��)�ڱ��C�|����ȫ��ǰ���£������ӿ����a����֮��ǰ�e��Įa���Mһ��ጷţ��Ƅ������a�ķ�(w��n)��������

�����S�����M�����ĵ��Mһ���֏ͺ����M����Ļ�ů���AӋ��������Ʒ�ИI(y��)�����M���������_�����������ˮƽ����������Ʒ�����Pϵ���ʬF(xi��n)�������ɠ�B(t��i)�����^��Ŀǰ����Ʒ�ИI(y��)߀̎�ڻ֏����L������ͨ���У���Ȼ��Ҫ�Mһ���䌍������Ʒ�ИI(y��)�l(f��)չ�ķ������ߣ��ӏ����ИI(y��)�\���΄ݵıO(ji��n)�y�����M����Ʒ�ИI(y��)���������m(x��)���ٰl(f��)չ��

2010��һ�����н�����Ʒ�a�I(y��)����ָ��(sh��)98.1

2010��һ�����н�����Ʒ�a�I(y��)�A��ָ��(sh��)80.0

�A����̖�D

��������ָ��(sh��)�ӿ����

�������⣺һ���ȣ��н�����Ʒ�a�I(y��)�پ���ָ��(sh��)�B�m(x��)�������Ȼ�ů��������98.1�c��2005�����Lˮƽ��100�ڣ������ϼ������0.8�c��������ͬ������1.6�c��

�����ژ����н�����Ʒ�a�I(y��)����ָ��(sh��)��6��ָ�ˣ��H������(ji��)���آۣ������S�C���آܣ��У��c�ϼ�����ȣ��aƷ�N������͏ĘI(y��)�ˆTͬ�����������ӿ죬�����~���������~�������~�̶��Y�aͶ�Y���پ��������䡣

������Ҫ�f�����ǣ����Mһ�����S�C���غ��н�����Ʒ�a�I(y��)����ָ��(sh��)Ҳ�ʬF(xi��n)�^�m(x��)��ů�B(t��i)�ݣ�Ҋ�н�����Ʒ�a�I(y��)����ָ��(sh��)�߄݈D�е��{ɫ�������������^�����S�C���صľ���ָ��(sh��)��2.3�c���@����Ŀǰ�����ߗl��������Ʒ�ИI(y��)��(w��n)��ů���^�������˷e�O���á�

�����A����һ���ȣ��н�����Ʒ�a�I(y��)�A��ָ��(sh��)��80.0�c�����ϼ����½���20�c���A��ָ��(sh��)�ٶȻ��������\�{��^(q��)�����@һ�����������������~�������~���̶��Y�aͶ�Y�͑����~���ָ�˵Ļ��䎧�����A��ָ��(sh��)�����w���{����һ����������2009���ļ����A��ָ��(sh��)���ڔ�(sh��)��(j��)ƫ�ͣ���ˣ������f��һ��������Ʒ�ИI(y��)���\��̎��ƫ���B(t��i)��

������̖��һ���ȣ��н�����Ʒ�a�I(y��)�A����̖�顰�\�{�������ژ����н�����Ʒ�a�I(y��)�A��ָ��(sh��)��10��ָ�ˣ��H������(ji��)���أ������S�C���أ��У�λ�ڡ��t��^(q��)������1��ָ�ˡ������a��Ʒ�Y�����D�ݣ���λ�ڡ��G��^(q��)������3��ָ�ˡ������ĘI(y��)�ˆT���aƷ���S�r��ָ��(sh��)�͑����~����D����λ�ڡ��\�{��^(q��)������4��ָ�ˡ����������~�������~���aƷ�N������̶��Y�aͶ�Y�����г����~�ͮaƷ�N���������B�m(x��)�傀����̎�ڡ��{��^(q��)�������Ⱦ��������D���M�롰�\�{��^(q��)����λ�ڡ��{��^(q��)������2��ָ�ˡ������a�����������~��

����������Ʒ�ИI(y��)��ů���A�Mһ�������������΄��£�����ָ��Ѹ��׃����Ҫ����ȥ���ļ���ͬ�Ȼ���(sh��)�^�͵�Ӱ푡��AӋ�¼��ȣ��a���������~�͏ĘI(y��)�ˆT��ָ��ͬ�����ٌ������ӿ죻�����~���aƷ�N�����롢�̶��Y�aͶ�Y�ͮaƷ���S�r��ָ��(sh��)��ָ��ͬ�����ٌ����ܻ��䣻�������~�͑����~����D����ָ��ͬ�����������D���������a��Ʒ�Y�����D��ͬ�����������D���½���

�����¼��ȣ��a�����������~�����ɱ����ȵġ��{�����D�顰�\�{�����������~����D�������ɱ����ȵġ��G�����D�顰�S����������ָ�˟�̖�t�������ֲ�׃���¼����н�����Ʒ�a�I(y��)�A��ָ��(sh��)�����M�롰�G��^(q��)���\�С�